Nota SeSD 148/2025 - Transizione verso un sistema di contabilità Accrual basato sugli IPSAS

Con la nota 148/2025 il Servizio Studi Dipartimentale (SeSD) RGS ha fornito le indicazioni per individuare le attività necessarie per il percorso di attuazione della riforma ACCRUAL prevista dal PNRR, misura 1.15. Tra queste un ruolo primario lo esercitano le informazioni che vengono ricavate dalla gestione del patrimonio della pubblica amministrazione.

Con questa nota il SeSD ha puntualizzato le attività da fare per un periodo che va dal 2025 al 2020 suddividendo tale periodo in: Preparatorio, di Transizione e di Adozione del nuovo sistema contabile ACCRUAL.

Le azioni individuate fanno riferimento a ciò che è delineato nell’IPSAS 33 che è stato il punto di riferimento per tutte le nazioni che hanno già avviato o adottato la riforma contabile ACCRUAL.

La nota SeSD riporta anche alcune esperienze internazionali di adozione della riforma contabile con indicazione di quali sono stati i tempi di adozione e le metodologie scelte. Infatti, l’IPSAS 33 individua diverse alternative per l’attuazione della riforma contabile. Non tutte le esperienze già concluse hanno utilizzato la stessa metodologia. Ciascuno ha messo in atto quella che più si avvicinava alle esigenze e tempi di adozione. Come si vedrà in seguito i tempi di adozione sono stati molto variabili tra le diverse esperienze internazionali. Alcune nazioni hanno impiegato tempi molto superiori a quelli disponibili, ad oggi, per l’Italia.

La nota SeSD 148 chiarisce, finalmente, che è necessaria una norma istitutiva per poter introdurre la riforma ACCRUAL negli enti interessati. Questa norma istitutiva darà il via al nuovo sistema contabile ACCRUAL definendo in modo puntuale tutte le azioni della fase transitoria ed a regime. Ci si aspetta che questa norma istitutiva possa chiarire anche quali sono le possibili esenzioni che gli enti possono avere in riferimento agli IPSAS.

Per gli enti esclusi dalla fase pilota sarà introdotta una contabilità economico-patrimoniale semplificata, coerente e integrabile con il sistema unico Accrual. Anche l’introduzione di questa contabilità semplificata dovrebbe avvenire in modo progressivo. Sicuramente sarà necessario definire regole precise che permettano l’integrazione completa con il nuovo sistema contabile ACCRUAL anche in riferimento alla necessità di consolidare i conti.

Quello che rimane fermo è che anche i piccoli enti esclusi dalla fase pilota dovranno avere ben definite le attività propedeutiche, tra queste la rivalutazione delle immobilizzazioni materiali.

È bene ricordare che:

- A giugno 2011 l’IPSAS Board ha approvato un progetto per elaborare uno specifico standard contabile in grado di affrontare le questioni derivanti dalla prima adozione degli IPSAS e “assistere” i neo-utilizzatori nella transizione al nuovo sistema contabile.

- Nel 2015, questo progetto IPSAS ha portato alla redazione e approvazione dello standard internazionale IPSAS 33 First-time adoption of Accrual Basis IPSASs.

- Ad agosto 2024 l’IPSAS Board ha ravvisato la necessità di revisionare lo standard IPSAS 33 pubblicando l’Exposure Draft 91.

La nota 148

- Descrive gli aspetti principali che caratterizzano l’IPSAS 33;

- Analizza gli emendamenti inseriti nell’Exposure Draft 91;

- Descrive il periodo preparatorio;

- Descrive il periodo di transizione;

- Relaziona su alcune esperienze internazionali;

- Valuta il percorso italiano per l’adozione di un sistema di contabilità accrual.

Il first time adoption: lo standard IPSAS 33 e l’Exposure Draft 91

Con riferimento all’attività di “preparazione”, l’IPSAS 33 (First-time adoption of Accrual Basis IPSAS) elenca una serie di azioni che devono essere intraprese, quali:

- Verificare, in modo puntuale, le difficoltà che bisogna superare considerando le informazioni prodotte dal sistema contabile in uso presso l’ente e le informazioni che dovranno essere prodotte dal nuovo sistema contabile. Bisogna, quindi, fare un’analisi sia metodologica ma anche in riferimento agli strumenti informatici in uso. Dovranno essere individuate le azioni necessarie per far si che i sistemi informativi siano aggiornati e che le metodologie contabili vengano adeguate alle necessità richieste da ACCRUAL. Sarà, quindi, importante verificare i flussi informativi e documentali

- Verificare le caratteristiche dell’amministrazione pubblica ed individuare se può essere identificata come quell’entità che redige il bilancio (reporting entities);

- Determinare se l’ente controlla le risorse e assume le obbligazioni a esse correlate.

L’IPSAS 33 non si occupa di spiegare e disciplinare il periodo cosiddetto “preparatorio”, ma solo quello “transitorio”. Quindi l’IPSAS 33 è un riferimento non per la fase iniziale o preparatoria, ma per la fase di adozione del sistema contabile ACCRUAL.

L’Exposure Draft 91 si propone di chiarire e ristrutturare le linee guida già elaborate per l’IPSAS 33 senza apportare modifiche sostanziali, con l’aggiunta di nuove ulteriori guide non obbligatorie al fine di aiutare e supportare gli enti nell’adozione degli IPSAS.

Periodo preparatorio

Per affrontare la fase preparatoria l’IPSAS 33 descrive tre approcci diversi che gli enti possono scegliere per affrontare la fase preparatoria della riforma contabile. I tre approcci sono i seguenti.

L’approccio big-bang prevede un passaggio “repentino” al nuovo sistema contabile. Ciò comporta l’adozione, da parte delle amministrazioni, di tutti i requisiti previsti dagli IPSAS e la pubblicazione di bilanci approvati a partire da una determinata data.

Tale tipo di approccio è più facilmente perseguibile in quelle giurisdizioni che già applicano una contabilità a base accrual, ancorché modificata, in quanto dovranno affrontare sfide e sostenere costi di implementazione notevolmente inferiori rispetto a giurisdizioni nelle quali viene utilizzata una contabilità per cassa, pura o modificata.

L’approccio attuato “per fasi” (phased approach) consiste nell’adozione graduale degli IPSAS in funzione della capacità istituzionale, con l’obiettivo di soddisfare solo alcuni requisiti IPSAS nel breve periodo e di implementare progressivamente i requisiti IPSAS restanti (nella misura più ampia possibile) nel medio termine ed entro la fine del periodo di transizione.

Tuttavia, va sottolineato che un approccio graduale presenta dei rischi, costituiti principalmente dai più lunghi periodi di implementazione che potrebbero comportare un certo “logoramento” a causa del prolungato processo di riforma (reform fatigue) e/o una perdita di “slancio” e di sostegno politico alla riforma stessa.

Tale approccio prevede l’utilizzo di conti di prova (dry-run accounts), privi di valore giuridico e prodotti parallelamente ai conti predisposti secondo la base contabile esistente e le disposizioni e i regolamenti contabili vigenti.

Tale approccio prevede l’utilizzo di conti di prova (dry-run accounts), privi di valore giuridico e prodotti parallelamente ai conti predisposti secondo la base contabile esistente e le disposizioni e i regolamenti contabili vigenti.

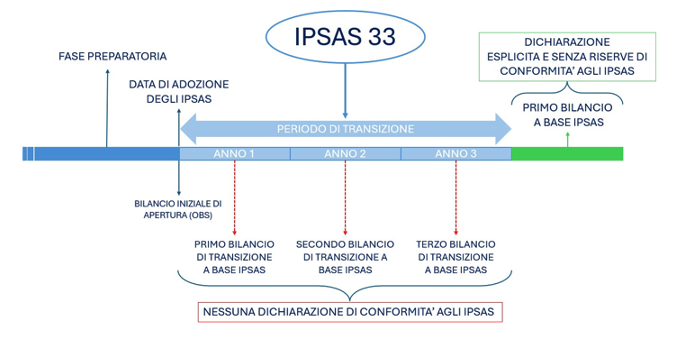

Periodo di transizione previsto dall'IPSAS 33

Il periodo di transizione previsto nell’IPSAS 33 è il periodo durante il quale l’ente applica una o più delle esenzioni previste dallo standard IPSAS 33 prima di conformarsi integralmente agli IPSAS e prima di essere in grado di rilasciare una dichiarazione esplicita e senza riserve di tale conformità agli IPSAS.

Lo schema a fianco delinea il periodo di transizione della durata di tre anni nei quali l’ente redige tre bilanci applicando le disposizioni dei vari IPSAS di riferimento.

Solo dopo questi tre anni di transizione si passa al periodo “a regime” nel quale viene redatto il primo bilancio conforme a tutti gli IPSAS di riferimento.

Il periodo di transizione può anche essere inferiore a tre anni se l’ente è in grado di conformarsi agli IPSAS.

Alla data di adozione degli IPSAS, l’amministrazione redige e presenta un prospetto di apertura della situazione patrimoniale-finanziaria (opening statement of financial position) nel quale applica i requisiti e le disposizioni contenute negli standard IPSAS in modo retroattivo, salvo ove diversamente richiesto o consentito dall’IPSAS 33.

Nello stato patrimoniale di apertura, quando si adottano gli IPSAS per la prima volta, l’amministrazione deve infatti:

- rilevare tutte le attività e tutte le passività la cui rilevazione è richiesta dagli IPSAS;

- non rilevare voci come attività o passività se gli IPSAS non consentono tale rilevazione;

- riclassificare, in conformità con gli IPSAS, le voci di attività, passività o componenti dell’attivo netto/patrimonio netto rilevate in precedenza in conformità con il precedente sistema contabile;

- applicare gli IPSAS nella valutazione di tutte le attività e passività rilevate.

Il percorso italiano per l'adozione del nuovo sistema contabile Accrual

L’Italia ha optato per l’introduzione di un sistema di contabilità economico- patrimoniale unico per tutte le pubbliche amministrazioni senza distinguere i vari settori su cui applicarla.

Il percorso di adozione, quindi, è del tipo “phase approach” così strutturato:

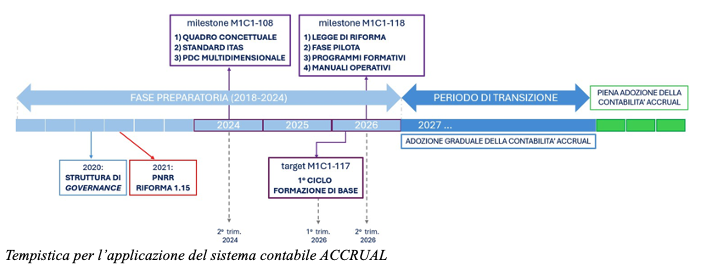

- un periodo preparatorio che va dal 2018 al 2026. In questo periodo si effettuerà una fase pilota che coinvolgerà gli enti per gli anni 2025 e 2026 durante i quali dovranno redigere, oltre a quanto già previsto dal DL 118/2011 anche un doppio conto economico e un doppio conto patrimoniale seguendo, come detto, sia le regole previste dal DL 118/2011 che sia le regole ACCRUAL. Si tratta di un vero e proprio doppio adempimento.

- un periodo di transizione che parte dal 2027 disciplinato da una legge di riforma contabile che verrà emanata entro il 2026.

- una fase definitiva dall’anno 2030.

Il periodo di transizione prenderà avvio con l’adozione, entro il secondo trimestre 2026, dell’atto legislativo, previsto dalla milestone finale della Riforma 1.15 del PNRR (M1C1-118), volto a disciplinare criteri e modalità per l’introduzione del nuovo sistema contabile accrual, a partire dai diversi sistemi contabili attualmente vigenti, fino allo loro totale sostituzione per la parte relativa alla rendicontazione.

L’introduzione graduale del nuovo sistema contabile accrual unico, che si concluderà ben oltre l’orizzonte temporale del PNRR riguarderà, in primo luogo, il recepimento nei sistemi gestionali:

- delle scritture in partita doppia (ove non già previste);

- delle voci del piano dei conti unico, con le integrazioni di livello inferiore per le specifiche di settore;

- degli adeguamenti necessari ai processi amministrativi ed informatici per la gestione di dimensioni conoscitive ulteriori a quelle contemplate dal Piano dei conti53 (es. COFOG, dimensione organizzative per centri di costo, ecc…).

La disciplina della fase di transizione al nuovo sistema contabile accrual terrà in considerazione:

- le specificità dei diversi regimi contabili esistenti nella pubblica amministrazione italiana e, conseguentemente, i diversi livelli di maturità di tali regimi rispetto all’adozione di un sistema contabile armonizzato ispirato ai principi contabili internazionali del settore pubblico (IPSAS), coerentemente con le indicazioni della Direttiva (UE) 85/2011;

- le necessità di adeguamento dei sistemi informativi e gestionali;

- l’attuazione del piano di formazione specialistica degli operatori contabili coinvolti nella transizione.

L’Italia deve completare il primo ciclo di formazione entro il primo trimestre 2026 (target M1C1-117). Si tratta di una formazione di base che è rivolta principalmente agli esperti contabili degli enti coinvolti nella fase pilota. Lo schema seguente evidenzia la tempistica degli interventi.

Dallo schema si evince che l’Italia si è impegnata a completare il percorso di attuazione della Riforma 1.15 entro il 2026, secondo il cronoprogramma, i milestone e i target concordati con la Commissione.

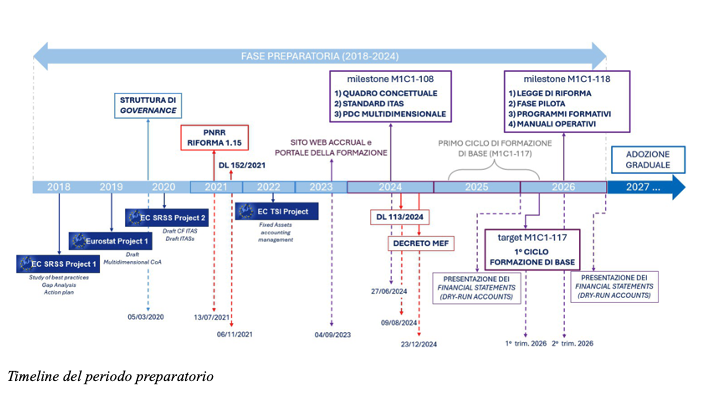

Ricordiamo che nel giugno 2024 sono stati approvati il quadro concettuale e i 18 standard contabili (ITAS) che costituiscono, insieme al Piano dei conti multidimensionale50, l’ossatura del nuovo sistema contabile.

Entro il primo trimestre 2026 è previsto il conseguimento del target M1C1-117 relativo al completamento del primo ciclo di formazione (formazione di base) rivolto agli esperti contabili delle amministrazioni interessate dalla Riforma.

Entro il secondo trimestre 2026, è previsto il conseguimento degli ulteriori interventi della milestone M1C1-118, fra cui il completamento di una fase pilota che prevede la predisposizione, da parte delle amministrazioni che coprono almeno il 90% della spesa primaria del settore pubblico, degli schemi di bilancio (stato patrimoniale e conto economico) coerenti con il nuovo sistema di regole cantabili accrual, in parallelo alla produzione degli schemi di bilancio e di rendiconto previsti a normativa vigente (approccio “dry run accounts”).

Il DL 113/2024 ha disciplinato gli interventi propedeutici necessari per il conseguimento dell’obiettivo, che riguardano, da una parte, l’individuazione delle amministrazioni assoggettate alla fase pilota e, dall’altra, le modalità di elaborazione degli schemi di bilancio, sulla base della riconciliazione dei piani dei conti vigenti con il piano dei conti unico della contabilità accrual, nonché la relativa trasmissione telematica.

Il percorso di adozione di sistemi di contabilità accrual: alcune esperienze internazionali

La Francia ha adottato un approccio graduale (phased approach) a partire dalla Loi organique relative aux lois de finances, abbreviata in LOLF, promulgata il 1° agosto 2001 ed entrata in vigore gradualmente fino alla piena applicazione nel 2006.

La Francia introduce una contabilità pubblica tridimensionale: una contabilità di bilancio basata sul principio di cassa, una contabilità accrual e una contabilità analitica dei costi

La Direction du Budget, creata all’interno del Ministero dell’economia e delle finanze francese, è stata investita del compito di implementare la LOLF e di guidare l’intero processo di riforma. I lavori hanno visto il coinvolgimento di tutte le amministrazioni pubbliche, a livello nazionale, regionale e locale, grazie all’istituzione di numerosi gruppi di lavoro e alla realizzazione di vari progetti pilota. Dal 2004, sono stati avviati altresì programmi di formazione atti a favorire un’adeguata conoscenza del cambiamento in atto e dei processi di bilancio e gestione, con oltre 30.000 funzionari formati.

Infine, di grande importanza è stata l’istituzione, nel 2002, del “Comité interministeriel d’audit des programmes” (CIAP), un organismo di audit con il compito di verificare l’affidabilità dei programmi di spesa e la loro conformità alla LOLF34.

La Francia ha completato il processo di transizione in circa cinque anni e nel 2006 sono stati pubblicati i primi rendiconti finanziari dello Stato in base al nuovo sistema contabile.

Nel Regno Unito, il processo di transizione a un sistema di contabilità a base accrual e l’introduzione delle nuove disposizioni di bilancio ha avuto inizio nel 1993 con un pacchetto di riforme guidate dal Ministero del Tesoro (Her Majesty’s Treasury, HMT) ed è stato completato in circa dieci anni. L’approccio utilizzato dal Regno Unito per l’adozione del nuovo sistema contabile a base accrual è stato un processo “per fasi” caratterizzato dall’utilizzo di una serie di progetti pilota e di conti di prova (dry-run accounts).38

La transizione è stata preceduta da un prolungato periodo di preparazione e pianificazione (tre anni), guidato dalla necessità di analizzare la qualità dei sistemi contabili esistenti, di minimizzare i costi di implementazione, compresi quelli annessi alla fornitura di nuove tecnologie informatiche che garantiscano informazioni qualitativamente appropriate, e dal desiderio affinché la pianificazione e il controllo fossero solide fin dall’inizio. Nel 1996, è stato costituito un board, il Financial Reporting Advisory Board (FRAB), che ha agito come organismo indipendente nel processo di definizione degli standard.

Per ottenere i massimi benefici dall’introduzione della contabilità a base accrual e del RAB, fu ideato un programma di formazione fornito dagli stessi dipartimenti con una tempistica molto attenta e coniugata con tutte le varie fasi del processo di adozione.

Nel 2015, la Nuova Zelanda, dato il grado relativamente elevato di coerenza tra il quadro contabile nazionale originariamente utilizzato e gli IPSAS, si è avvalsa dell’approccio “big-bang”, presentando per la prima volta i propri bilanci preparati in conformità con gli standard contabili per il settore pubblico (c.d. Public Benefit Entities Accounting Standards – PBE standards), basati sugli IPSAS.46 Precedentemente, infatti, la Nuova Zelanda preparava i propri bilanci conformemente agli standard neozelandesi equivalenti degli International Financial Reporting Standards (IFRS). Dato il forte grado di convergenza tra i due set di standard, uno basato sugli IFRS e l’altro basato sugli IPSAS, l’impatto della migrazione non è stato particolarmente gravoso.

Quadro generale del periodo transitorio

Con una valenza trasversale a tutti i comparti delle pubbliche amministrazioni, l’atto legislativo dovrà altresì prevedere l’indicazione della funzione della contabilità economico-patrimoniale per gli enti che adottano anche la contabilità finanziaria e tempistiche adeguate ad una puntuale ricognizione dei beni patrimoniali pubblici (fixed assets ), attraverso l’aggiornamento/revisione degli inventari, e la relativa valorizzazione contabile, in coerenza con i criteri dettati da ITAS 4 e ITAS 6.55 A tale riguardo, il progetto di assistenza tecnica, finanziato dalla Commissione Europea e realizzato dalla RGS (“Implementation of the accrual accounting reform in the public sector fixed assets area in Italy”), fornisce importanti strumenti per il processo di rilevazione e misurazione di tali componenti dell’attivo dello stato patrimoniale.

L’atto legislativo, di cui alla milestone M1C1-118, dovrà disciplinare modalità e tempi per il passaggio dai sistemi contabili vigenti di tutte le pubbliche amministrazioni al nuovo sistema contabile unico, tramite l’adeguamento dei rispettivi sistemi informativi; sotto questo aspetto il decreto-legge 113/2024 prevede (art. 10, co. 8) che “Sulla base dei requisiti generali individuati con decreto del Ministero dell’economia e delle finanze, da adottare entro il 31 marzo 2025, le amministrazioni (assoggettate alla fase pilota) … provvedono alla realizzazione di un’analisi degli interventi di adeguamento dei propri sistemi informatici per il recepimento degli standard contabili di cui alla milestone M1C1-108”.

In parallelo, le stesse amministrazioni dovranno avviare una ricognizione puntuale dei propri sistemi inventariali al fine di verificarne la completezza e procedere alla relativa valorizzazione per l’alimentazione delle scritture contabili secondo le regole dettate dal sistema contabile accrual unico (ITAS 4 e ITAS 6). Tale percorso, con riferimento tanto ai profili di adeguamento delle funzionalità informatiche quanto all’applicazione dei criteri di valorizzazione e gestione delle poste contabili, dovrà essere accompagnato da piani formativi mirati alle specifiche esigenze degli operatori contabili, da realizzarsi in attuazione dei Piani formativi previsti nell’ambito della milestone M1C1- 118.

Occorre, inoltre, considerare che gli enti di minore dimensione, esclusi dalla fase pilota, saranno comunque assoggettati, in linea con le esperienze di altri Paesi, a forme di contabilità semplificata, in grado di assicurare l’operatività delle procedure di consolidamento per le principali poste/saldi contabili. Ciò richiede una fase ulteriore di implementazione del sistema contabile unico che travalica il perimetro soggettivo della Riforma 1.15.

I settori coinvolti

- Bilancio dello Stato, Ministeri. Circa il 20% della spesa primaria

- Enti di previdenza e assistenza, Camere di commercio, Università e altri enti delle amministrazioni centrali in contabilità economico-patrimoniale. Circa il 47% spesa primaria

- Enti del Servizio Sanitario Nazionale. Circa il 15% della spesa primaria

- Enti territoriali con almeno 5 mila abitanti e loro enti strumentali sopra soglia dimensionale. Circa il 10% spesa primaria

- Enti delle amministrazioni centrali in contabilità finanziaria sopra soglia dimensionale. Circa il 2% spesa primaria

Abbraccia il cambiamento e affronta la transizione con metodo. In Deda Value affianchiamo il tuo Ente in ogni fase, dalla fase di avvio fino al passaggio a regime della contabilità Accrual

Vincenzo Iennaro

Esperto in contabilità finanziaria, contabilità generale ed economica-patrimoniale, Operation Manager presso Deda Value