Dissesto o predissesto: come scegliere il percorso da affrontare?

La scelta tra i due istituti non è arbitraria, per molte ragioni: vediamone le differenze

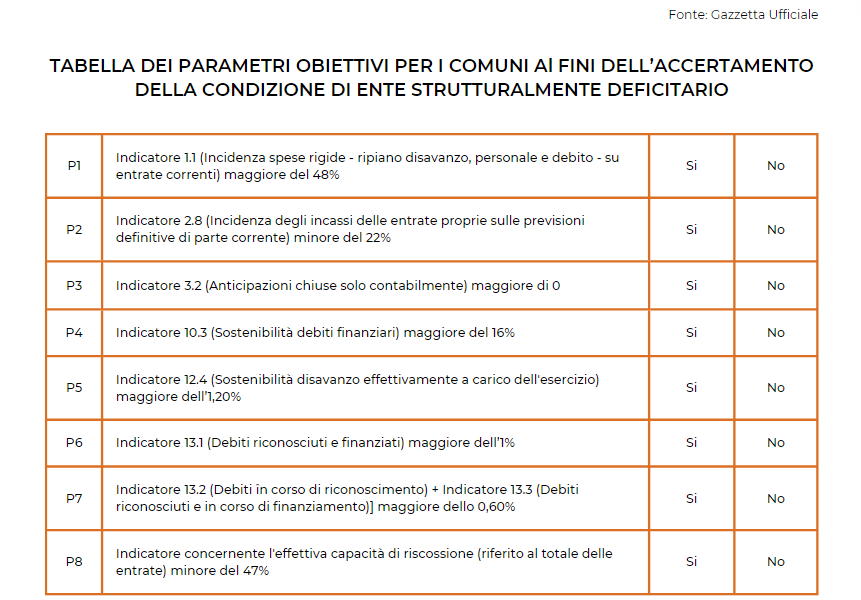

Per affrontare il tema del dissesto e del predissesto è necessario conoscere ciò che porta all’utilizzo di questi due istituti, cioè le cause che portano alla perdita dell’equilibrio finanziario. Le crisi finanziarie si verificano quasi sempre all’interno degli enti che l’art. 242 del TUEL definisce “strutturalmente deficitari”. Sono quei comuni, province o comunità montane che non hanno rispettato specifici parametri richiesti nel processo di rendicontazione annuale, definiti in questa tabella.

Alla luce di questo, il piano di riequilibrio finanziario pluriennale (predissesto) e il dissesto rappresentano gli strumenti giuridici per far fronte alle cosiddette patologie finanziarie.

Il dissesto e il predissesto, seppur siano conseguenze di una crisi finanziaria e abbiano un significativo impatto sociale negativo, possono rappresentare un’opportunità unica di rilancio per un comune: infatti, la predisposizione del bilancio stabilmente riequilibrato oppure di un piano di riequilibrio finanziario pluriennale, anziché come meri adempimenti normativi, possono essere colti come un’occasione imperdibile di autoanalisi per un ente, con lo scopo non solo di superare la crisi, ma di ottimizzare l’azione amministrativa, tecnica e contabile.

Nonostante la complessità della normativa, i serrati adempimenti, la scarsità di personale e di competenze specialistiche, gli enti locali possono invertire la rotta e ricostruire degli equilibri di bilancio solidi e sostenibili, ma soltanto avvalendosi di metodo, coordinamento, coinvolgimento delle persone e reale volontà di approfondire le cause che hanno portato allo squilibrio.